Аналитики Международного совета по зерну публикуют в целом позитивные и стабильные оценки объема производства российской пшеницы и поставок этой культуры на мировой рынок, сообщает Агротайм.

23 сентября Международным советом по зерну был опубликован отчет с новыми прогнозами балансов различных культур, в том числе зерновых, включая пшеницу.

По всем показателям были сохранены оценки в балансе пшеницы России на 2021-2022 маркетинговый год. Оценка начальных запасов маркетингового года 2021-22 находится на уровне в 12,8 млн тонн, в то время как в июле было 12,6 млн тонн.

Прогноз объема производства сохранен на уровне в 75,0 млн тонн пшеницы. Оценка общих запасов пшеницы сохранена на отметке в 88,1 млн тонн.

Прогноз объема использования пшеницы в пищевой промышленности остался на уровне в 14,0 млн тонн. Оценка использования пшеницы в индустриальной сфере – на отметке в 1,6 млн тонн. Прогноз июля по этому показателю составлял 1,7 млн тонн. Прогноз использования пшеницы в сфере животноводства сохранен на уровне 17,3 млн тонн.

Российский экспортный потенциал по отгрузкам пшеницы зафиксирован на уровне в 34,1 млн тонн. Прогноз запасов пшеницы на конец маркетингового года сохранен на прежнем уровне в 12,3 млн тонн.

Прогнозы аналитиков Международного совета по зерну по пшеничному балансу Казахстана сохранен на уровне предшествующего доклада. Причем показательно, что объем производства пшеницы спрогнозирован как и в июле – в 12,5 млн тонн. В то же время объем возможного импорта сохранился на отметке в 0,6 млн тонн.

Ранее отмечалось, что этот объем пшеницы, как и зерно в целом, вероятно, может поступить в РК из сибирских областей и такие поставки в определенном объеме считал возможным Владимир Петриченко. Напомним, что в июле текущего года аналитик речь вел уже о 1,3 млн тонн, максимум 1,5 млн тонн российских поставок зерновых в Казахстан.

Если ранее в июле аналитики МСЗ прогнозировали не более 0,2 млн тонн импорта зерна Казахстаном, то в августе оценка составила уже 0,7 млн тонн зерна.

Сентябрьская же оценка аналитиками этого показателя зернового баланса Казахстана также составила 0,7 млн тонн.

Так, в августе начальные запасы маркетингового года спрогнозированы в 0,9 млн тонн, в июле ранее прогноз составлял 1,2 млн тонн пшеницы, снижение прогноза составило 0,3 млн тонн. В сентябре прогноз начальных запасов маркетингового года составил для Казахстана 0,9 млн тонн.

Объем производства пшеницы в Казахстане в 2021-2022 маркетинговом году оценивается, как и ранее, в 12,5 млн тонн. Как отмечалось ранее, для Казахстана такие возможные заниженные перспективы по урожаю пшеницы нетипичны. Такие прогнозы несколько выше собственных оценок сделанных в Казахстане.

Напомним, что на 17 сентября текущего года, по данным СМИ, в основных зерносеющих регионах (Акмолинской, Костанайской и Северо-Казахстанской областях) было убрано 10,6 млн га, что составляет 91,4% от их общей уборочной площади. При средней урожайности 8,4 ц/га было намолочено 8,9 млн тонн. Валовой сбор зерна ожидается в объеме 15,3 млн тонн, пшеницы – 10,5 млн тонн.

Если ранее объем импорта пшеницы прогнозировался в числовых значениях в среднем не более 0,1 млн тонн, то последняя августовская оценка в 0,6 млн тонн также не типична для казахстанского баланса пшеницы. Сентябрьский прогноз зафиксирован на уровне в 0,6 млн тонн.

Общие запасы пшеницы в Казахстане оцениваются в сентябре на текущий сезон в 13,9 млн тонн. Ранее в июле оценка по этой позиции баланса составляла также 13,8 млн тонн зерна

В пищевой промышленности, как и в июльском прогнозе, предполагается использовать 2,5 млн тонн пшеницы. В сфере животноводства прогноз объема использования пшеницы на фураж составил 1,3 млн тонн, что ниже июльской оценки в 1,4 на 0,1 млн тонн. Сентябрьский прогноз по этой балансовой позиции сохранился на уровне июля.

Экспортный потенциал Казахстана по поставкам на внешний рынок прогнозируется в сентябре, как и ранее, в 7,0 млн тонн пшеницы. На конец маркетингового года 2021-2022 в Казахстане в сентябре, как и ранее, прогнозируется объем запасов пшеницы в размере 1,0 млн тонн. Июльская оценка итоговых запасов сезона также составляла 1,2 млн тонн казахстанской пшеницы.

Таблица 1. Сентябрьские прогнозы аналитиков Международного совета по зерну баланса пшеницы на 2021/22 МГ (млн тонн)

| нача льн. зап. | производ ство | им порт | общие запасы | в т.ч .потребление | экс- порт | конечн зап. | ||||

| пище пром | Пром. испо льзование | фураж | всего (вкл. семе-на и отхо-ды) | |||||||

| Казах-стан | 0,9 | 12,5 | 0,6 | 13,9 | 2,5 | 0,0 | 1,3 | 5,9 | 7,0 | 1,0 |

| Рос- сия | 12,8 | 75,0 | 0,3 | 88,1 | 14,0 | 1,6 | 17,3 | 41,7 | 34,1 | 12,3 |

| Укра ина | 1,6 | 32,0 | 0,1 | 33,7 | 5,1 | 0,2 | 3,0 | 9,4 | 22,5 | 1,8 |

(использованы данные МСЗ)

В сезоне 2021/22 мировое производство зерна может составить 2283,3 млн т, отмечено в июльском отчете Международного совета по зерну (IGC). Это на 12,1 млн т меньше, чем прогнозировалось в июле. Сентябрьский прогноз аналитиков составил 2 288,5 млн тонн.

Изменение прогноза связано с отмеченной в отдельных местах сильной засухой, отмечается в докладе Международного совета по зерну.

Так, урожай зерна в России (без учета Крыма) в нынешнем году может составить 116,5 млн тонн, в июле прогноз составлял 123,3 млн т. В том числе сбор пшеницы оценивается в 75 млн тонн. Примечательно, что ранее в июле была большая оценка в 81 млн тонн пшеницы.

Сентябрьская оценка объема производства российского зерна составила 115,5 млн тонн, против 116,5 млн тонн в августовском отчете.

Таблица 2. Сентябрьские прогнозы аналитиков Международного совета по зерну баланса зерновых культур на 2021/22 МГ (млн тонн)

| нача льн. зап. | производ ство | им порт | общие запасы | в т.ч .потребление | экс порт | конечн зап. | ||||

| пище пром | пром испо льз | фураж | всего (вкл сем. и отходы) | |||||||

| Казах-стан | 1,3 | 16,4 | 0,7 | 18,3 | 2,7 | 0,2 | 3,9 | 9,2 | 7,9 | 1,3 |

| Рос- сия | 14,7 | 115,5 (116,5) | 0,5 | 130,6 (131,6) | 17,5 | 4,9 | 40,0 (40,2) | 74,1 (74,3) | 42,8 (43,4) | 13,8 (14,0) |

| Укра- ина | 5,2 (5,3) | 83,3 (81,1) | 0,2 | 88,6 (86,6) | 6,0 | 1,0 | 12,9 (12,5) | 22,6 (22,2) | 61,0 (59,7) | 5,1 (4,8) |

(использованы данные МСЗ)

Также выше уровня предыдущего августовского доклада прогнозы урожая пшеницы на Украине.

Урожай зерновых на Украине составит 83,3 млн т, выше уровня, ожидающегося в августе, – 81,1 млн тонн, из них пшеницы – 32,0 млн т. как в предыдущем отчете.

Прогноз потребления зерна в России изменился и оценивается в сентябре в 74,1 млн тонн, августовский прогноз составлял 74,3 млн тонн. В том числе 17,5 млн т пойдет на продовольственные цели, 4,9 млн тонн – на промышленную переработку, 40, млн тонн – на фураж в животноводство. В июле оценка объема зерна на корма составляла 42 млн тонн зерна. Такой же показатель был в прогнозе в августе.

Экспорт российского зерна в сезоне-2021/22 ожидается на уровне 42,8 млн тонн (47,8 в июле, в августе – 43,4), включая 34,1 млн т пшеницы.

Ранее в июле аналитики прогнозировали вывоз пшеницы в объеме 38,1 млн тонн. Июльская оценка объема поставок российских зерновых на внешний рынок ранее составляла 47,8 млн тонн.

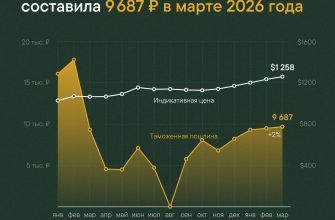

Экспортные цены на российскую пшеницу в двадцатых числах сентября продолжили рост десятую неделю подряд после повышения глобальных бенчмарков в Чикаго и Париже, отмечал 22 сентября Reuters.

По данным Института конъюнктуры аграрного рынка (ИКАР), пшеница с протеином 12,5% с поставкой в начале октября подорожала на $1 до $301/т (FOB Новороссийск). Председатель правления Союза экспортеров зерна Эдуард Зернин сказал «Агроинвестору», что с учетом динамики пошлины котировки на FOB достигли $300-304 за тонну. Аналитический центр «СовЭкон» зафиксировал рост цены на $1,5 до $304,5/т.

Руководитель аналитического центра «Русагротранса» Игорь Павенский сказал «Агроинвестору», что экспортные цены на пшеницу с поставкой в конце сентября – начале октября находятся на уровне $305 за тонну FOB, с поставкой в октябре – $307 за тонну FOB.

– Экспорт в сентябре может составить около 4,4 млн т. За 20 дней вывоз достиг почти 2,9 млн т. В октябре он может снизится до 3 млн т, – рассказал эксперт. – В то же время резко активизировался внутренний рынок, что выразится в существенном росте внутренних железнодорожных перевозок, в частности из Сибири, где ожидается крайне высокий урожай.

По его словам, цены CPT в портах остаются на прежних уровнях около 16,5 тыс. руб. за тонну.

С 1 июля по 19 сентября экспорт зерна составил 11 млн т, уточнил Зернин. По его данным, за аналогичный период прошлого года было вывезено 13 млн т.

– Мы ожидали отставания от прошлого сезона на 20-25%, но внешний спрос и все еще комфортный уровень пошлины позволяют отгружать зерно на экспорт на достаточно высоком уровне. Окно возможностей закроется, когда пошлина достигнет ожидаемых $70 за тонну, – считает он. Стоимость российской пшеницы в глубоководных портах, по словам Зернина, составляет 16,2 тыс. руб. за тонну, на мелководье – 15,8 тыс. руб. за тонну.

Экспортная пошлина на пшеницу с 22 по 28 сентября снизилась с $52,5 до $50,9 за тонну, следует из данных Минсельхоза. Пошлина на ячмень уменьшается с $33,1 до $31 за тонну, на кукурузу – с $49 до $47,8 за тонну. Размер пошлин рассчитан на основе индикативных цен. На пшеницу цена составила $272,8/т ($275/т неделей ранее), на ячмень – $229,4/т ($232,3/т), на кукурузу – $253,4/т ($255/т). «Однако пошлина по-прежнему очень высока, а индекс цен, на котором она основана, остается ниже фактической цены FOB», – сообщает Reuters.

Глава аналитического департамента Российского зернового союза Елена Тюрина говорила «Агроинвестору», что, по ее оценке, в сентябре экспорт пшеницы может составить порядка 5,5-5,7 млн т. Отгрузки ячменя могут достигнуть 19,2 тыс. т в сутки, в сентябре прошлого года отгружалось по 19,5 тыс. т.

– Экспорт кукурузы идет примерно на уровне прошлого года. Однако наш экспортный потенциал по этой агрокультуре пока непонятен, так как уборка только началась. Торговля идет осторожно, отгрузки составляют 75-78 тыс. тонн в день, – отмечала она.

Андрей ТРУХИН,

аналитик агрорынка